Retenção de Impostos: Guia Completo para sua Empresa – Nfe.Io Blog. Navegar pelo complexo mundo da tributação pode parecer um desafio assustador, mas não precisa ser! Esta jornada rumo à compreensão da retenção de impostos começa agora, guiando você, passo a passo, para dominar este processo essencial para a saúde financeira da sua empresa. Prepare-se para desvendar os mistérios da legislação tributária e navegar com segurança pelas águas da conformidade fiscal, garantindo a tranquilidade e o crescimento sustentável do seu negócio.

Vamos juntos simplificar o que parece complicado e transformar a retenção de impostos de um obstáculo em uma ferramenta estratégica para o sucesso.

Desvendaremos os conceitos fundamentais, desde os tipos de impostos retidos até o cálculo preciso, passando pelas responsabilidades e obrigações. A integração com a Nota Fiscal Eletrônica (NF-e) será explorada em detalhes, eliminando dúvidas e prevenindo erros comuns. Ao final deste guia, você estará munido do conhecimento necessário para gerir a retenção de impostos com confiança e eficiência, assegurando a conformidade legal e a otimização dos recursos da sua empresa.

Conceitos Fundamentais de Retenção de Impostos

A jornada de qualquer empreendimento, por menor que seja, inevitavelmente cruza com o universo da legislação tributária. Navegar por este mar de regras e obrigações pode parecer assustador, mas com o conhecimento certo, torna-se um caminho seguro e eficiente. A retenção de impostos, em particular, é uma etapa crucial para a saúde financeira da sua empresa, garantindo o cumprimento das obrigações legais e evitando problemas futuros.

Compreender seus fundamentos é o primeiro passo para uma gestão tributária tranquila e eficaz.

Tipos de Impostos Retidos na Fonte

A retenção de impostos na fonte é um mecanismo pelo qual o pagador de uma determinada receita efetua a retenção de um percentual do valor devido, repassando-o diretamente ao Fisco. Isso simplifica o processo para o receptor, que já recebe o valor líquido, e garante a arrecadação regular dos impostos. Os tipos mais comuns de impostos retidos na fonte para empresas incluem o Imposto de Renda Retido na Fonte (IRRF), a Contribuição Social sobre o Lucro Líquido (CSLL), o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Serviços (ISS).

A incidência de cada imposto varia de acordo com o tipo de operação e a legislação vigente.

Legislação Tributária Aplicável à Retenção de Impostos

O arcabouço legal que rege a retenção de impostos é complexo e abrangente, envolvendo diversas leis e decretos. A principal legislação envolve o Código Tributário Nacional (CTN), que estabelece os princípios gerais da tributação, e as leis complementares que definem as alíquotas e as regras específicas para cada imposto. Além disso, instruções normativas da Receita Federal do Brasil (RFB) detalham procedimentos e esclarecem pontos específicos da legislação.

Acompanhar as atualizações legislativas é fundamental para garantir a conformidade tributária. A complexidade exige, muitas vezes, a assessoria de profissionais especializados.

Cálculo da Retenção de Impostos

O cálculo da retenção de impostos varia conforme o tipo de imposto e a operação realizada. Em geral, envolve a aplicação de uma alíquota sobre uma base de cálculo específica. Por exemplo, no IRRF para serviços, a base de cálculo costuma ser o valor bruto da nota fiscal, e a alíquota varia de acordo com a natureza da operação e a situação tributária do beneficiário.

Já o ICMS, por sua vez, segue regras próprias de cada estado, sendo a base de cálculo o valor da operação e a alíquota definida pela legislação estadual. Para operações mais complexas, é imprescindível o auxílio de softwares especializados ou de profissionais contábeis.

Tabela de Principais Impostos Retidos na Fonte

| Imposto | Alíquota | Base de Cálculo | Exemplo de Cálculo |

|---|---|---|---|

| IRRF (Serviços) | Variável (15%, 20%, etc.) | Valor bruto da nota fiscal | R$ 1.000,00 (Nota Fiscal)

|

| CSLL | 15% | Lucro líquido da empresa | R$ 10.000,00 (Lucro Líquido)

|

| ICMS | Variável (por estado) | Valor da operação | R$ 5.000,00 (Valor da Operação)

|

| ISS | Variável (por município) | Valor do serviço | R$ 200,00 (Valor do Serviço)

|

Observação

As alíquotas apresentadas são exemplos e podem variar conforme a legislação vigente. Consulte a legislação específica para cada caso.

Obrigações e Responsabilidades na Retenção de Impostos

A jornada da retenção de impostos não se resume apenas à compreensão dos conceitos; ela exige, acima de tudo, o conhecimento preciso das obrigações e responsabilidades envolvidas. Navegar com segurança nesse mar de legislações e prazos requer atenção meticulosa, pois a responsabilidade recai tanto sobre quem retém quanto sobre quem tem o imposto retido. Um equívoco pode gerar consequências financeiras e administrativas significativas, impactando diretamente a saúde financeira da sua empresa.A retenção de impostos, em essência, é um ato de confiança e responsabilidade compartilhada.

Entender a dinâmica dessa parceria entre contribuinte e responsável pela retenção é fundamental para garantir a conformidade legal e a tranquilidade administrativa.

Responsabilidades do Contribuinte e do Responsável pela Retenção

O contribuinte, aquele que tem o imposto retido, tem a obrigação de fornecer ao responsável pela retenção todas as informações necessárias para o cálculo correto do imposto. Isso inclui dados cadastrais completos e documentos fiscais que comprovem a prestação de serviço ou a venda de mercadorias. Por outro lado, o responsável pela retenção tem a obrigação de calcular, reter e recolher o imposto de acordo com a legislação vigente, emitindo os documentos fiscais que comprovem a operação e o recolhimento.

A falha de qualquer uma das partes em cumprir suas obrigações pode resultar em penalidades. Imagine uma situação onde o contribuinte não fornece informações precisas, levando a um recolhimento incorreto. Ambos serão afetados pelas consequências.

Penalidades por Falta de Recolhimento ou Recolhimento Incorreto

A legislação tributária brasileira prevê penalidades severas para o não recolhimento ou recolhimento incorreto dos impostos retidos. Essas penalidades podem incluir multas, juros de mora e até mesmo a inscrição do devedor em dívida ativa da União, com consequências ainda mais graves, como a penhora de bens. O valor das multas varia de acordo com o imposto e o valor devido, podendo representar um percentual significativo do imposto não recolhido.

A imprevisibilidade das consequências reforça a importância da precisão e da pontualidade no cumprimento das obrigações. Considerando um cenário hipotético de atraso no recolhimento do IRRF (Imposto de Renda Retido na Fonte) de R$ 10.000,00, por exemplo, as multas e juros podem facilmente ultrapassar o valor inicial devido, representando um grande prejuízo para a empresa.

Guia Passo a Passo para o Cumprimento das Obrigações de Retenção de Impostos

O cumprimento correto das obrigações de retenção de impostos requer um processo organizado e metódico. Segue um guia passo a passo para garantir a conformidade legal:

- Verificação da Obrigatoriedade: Antes de tudo, confirme se a operação exige a retenção de impostos. Consulte a legislação específica para o tipo de imposto e a natureza da operação.

- Coleta de Informações: Obtenha todos os dados necessários do contribuinte, como CPF/CNPJ, inscrição estadual e informações relevantes para o cálculo do imposto.

- Cálculo do Imposto: Calcule o valor do imposto retido com base na legislação vigente e nas informações coletadas. Utilize softwares de gestão tributária para auxiliar neste processo, garantindo maior precisão.

- Emissão da Nota Fiscal: Emita a nota fiscal eletrônica (NF-e) ou documento fiscal equivalente, indicando claramente o valor do imposto retido.

- Recolhimento do Imposto: Recolha o imposto retido dentro do prazo estabelecido pela legislação, utilizando os meios de pagamento disponíveis (carnê, internet banking, etc.).

- Documentação e Arquivo: Mantenha toda a documentação relacionada à retenção de impostos organizada e arquivada, para eventuais fiscalizações.

Fluxograma do Processo de Retenção de Impostos

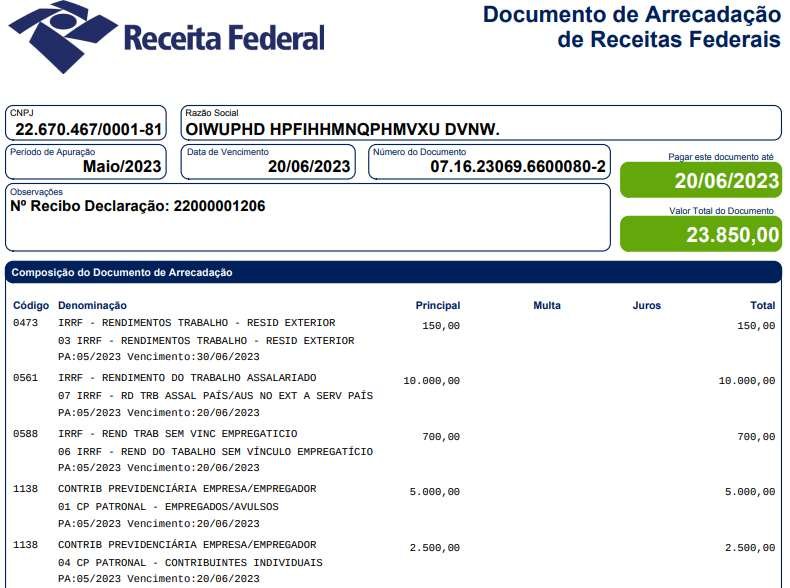

Imagine um fluxograma que ilustra o caminho percorrido desde a emissão da nota fiscal até o recolhimento do imposto. O processo começa com a emissão da nota fiscal, onde o imposto é calculado e destacado. Segue-se a retenção do imposto pelo responsável, com o valor sendo separado para posterior recolhimento. Após a retenção, o imposto é recolhido aos cofres públicos dentro do prazo legal, por meio de guia de recolhimento ou sistema de pagamento online.

Por fim, a documentação comprobatória é arquivada para futuras consultas. Esse fluxo, visualizado de forma gráfica, torna o processo mais claro e compreensível.

Integração da Retenção de Impostos com a Nota Fiscal Eletrônica (NF-e): Retenção De Impostos: Guia Completo Para Sua Empresa – Nfe.Io Blog

A correta integração da retenção de impostos com o sistema de emissão da Nota Fiscal Eletrônica (NF-e) é crucial para a saúde financeira da sua empresa e para o cumprimento da legislação tributária. Um processo eficiente e preciso garante a segurança jurídica e evita multas e problemas com a fiscalização. A NF-e, por sua natureza digital e integrada, torna-se a ferramenta ideal para registrar e controlar todo o processo de retenção, desde o cálculo até o envio das informações para os órgãos competentes.A NF-e documenta a retenção de impostos de forma clara e concisa, assegurando a rastreabilidade de todas as operações e simplificando a auditoria.

Através de campos específicos, a nota fiscal eletrônica registra os valores retidos, os impostos correspondentes e as informações do tomador dos serviços. Essa transparência contribui para a organização das informações contábeis e facilita o processo de apuração dos tributos.

Documentação da Retenção de Impostos na NF-e

A NF-e utiliza campos específicos para registrar a retenção de impostos, garantindo a precisão e o detalhamento necessário para a fiscalização. A ausência ou preenchimento incorreto desses campos pode gerar problemas sérios para a empresa. A integração com sistemas de gestão empresarial (ERP) automatiza este processo, minimizando a chance de erros manuais.

Prevenção de Erros Comuns na Emissão da NF-e Relacionados à Retenção de Impostos, Retenção De Impostos: Guia Completo Para Sua Empresa – Nfe.Io Blog

Erros comuns na emissão da NF-e relacionados à retenção de impostos frequentemente resultam de falta de conhecimento da legislação ou de falhas na integração entre o sistema de emissão e o sistema de gestão da empresa. A verificação criteriosa dos dados antes do envio da NF-e é fundamental para evitar problemas futuros. A utilização de softwares e sistemas atualizados e a capacitação da equipe são medidas preventivas essenciais.

Exemplos de Descrição da Retenção de Impostos nos Campos da NF-e

A correta descrição da retenção de impostos na NF-e é fundamental para a sua validação e para o correto processamento das informações. Vejamos alguns exemplos práticos:

Exemplo de retenção de IRRF: Na tag “infAdic”, pode-se incluir informações como: “Retenção IRRF: R$ 100,00; Alíquota: 15%”.

Exemplo de retenção de ISS: No campo específico para retenção de ISS, informar o valor retido, a alíquota e o código de serviço. Por exemplo: “Valor retido ISS: R$ 50,00; Alíquota: 5%; Código de Serviço: 7010”.

Exemplo de retenção de PIS e COFINS: Para a retenção de PIS e COFINS, o detalhamento pode ser feito no campo de informações adicionais, especificando os valores retidos para cada imposto e as respectivas alíquotas. Por exemplo: “Retenção PIS: R$ 20,00; Alíquota: 1,65%; Retenção COFINS: R$ 40,00; Alíquota: 7,6%”.