Custo Direto – O Que É, Conceito E Definição: Embarque conosco numa jornada fascinante pelo universo dos custos diretos! Imagine o poder de entender exatamente quanto cada produto ou serviço realmente custa, identificando cada centavo investido diretamente em sua criação. Essa clareza, essa transparência, é o que os custos diretos nos oferecem, abrindo caminho para decisões estratégicas mais assertivas e um futuro empresarial mais próspero.

Aprenderemos a distinguir custos diretos de indiretos, a classificá-los, e, principalmente, a utilizá-los como ferramentas poderosas para impulsionar o crescimento e a rentabilidade do seu negócio. Prepare-se para desvendar os segredos por trás de um controle de custos eficiente e eficaz.

Dominar o conceito de custo direto significa compreender a alma do seu negócio. É saber, com precisão, quanto cada unidade produzida ou serviço prestado absorve de recursos. Da matéria-prima ao trabalho direto envolvido, cada elemento que contribui diretamente para a criação do seu produto ou serviço será mapeado e quantificado. Essa compreensão minuciosa permite uma análise precisa dos seus resultados, auxiliando na definição de preços estratégicos, na otimização dos processos produtivos e na tomada de decisões financeiras mais acertadas, levando sua empresa a um patamar de excelência.

Conceito e Definição de Custo Direto

Imagine um barco navegando rumo ao sucesso. Para alcançar seu destino, precisa de combustível, um mapa preciso e uma tripulação experiente. Assim também é a gestão empresarial: para prosperar, é fundamental entender os custos, especialmente os diretos, que são o combustível dessa jornada. Eles são a base para decisões estratégicas e o caminho para a lucratividade.

Custo direto, em sua essência, representa qualquer gasto diretamente atribuível à produção de um bem ou serviço. É o custo que pode ser rastreado e alocado de forma inequívoca a um produto específico, um projeto ou uma unidade de serviço. Imagine uma fábrica de móveis: a madeira utilizada para fabricar uma cadeira é um custo direto, assim como o trabalho do marceneiro que a montou.

No setor de tecnologia, o custo dos componentes eletrônicos para a fabricação de um smartphone se enquadra nessa categoria, assim como o salário do engenheiro que programou seu sistema operacional. Já em um restaurante, os ingredientes utilizados em um prato são custos diretos, assim como a mão de obra do cozinheiro que o preparou. A clareza e a precisão na identificação desses custos são pilares da gestão financeira eficiente.

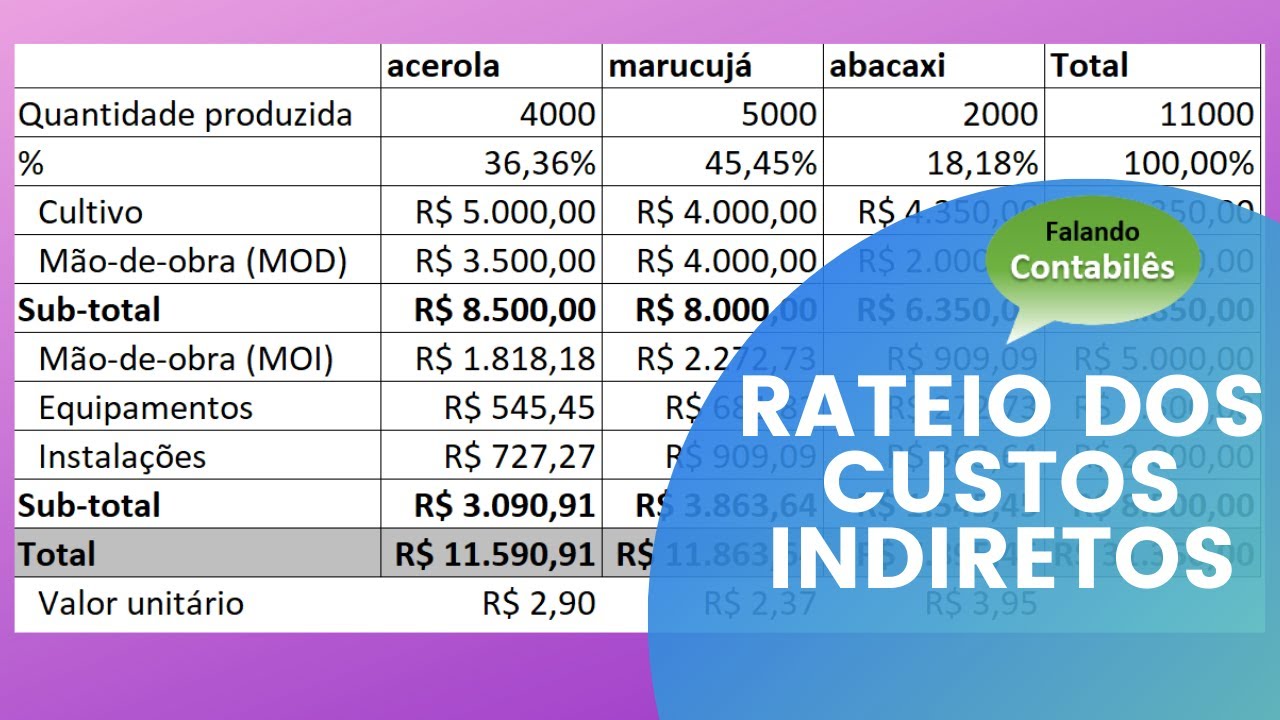

Diferença entre Custos Diretos e Indiretos

A distinção entre custos diretos e indiretos reside na sua rastreabilidade ao produto ou serviço. Enquanto os custos diretos são facilmente identificáveis e atribuíveis a um item específico, os custos indiretos são aqueles que afetam a produção de múltiplos produtos ou serviços, sendo sua alocação mais complexa. Pense novamente na fábrica de móveis: a madeira é custo direto da cadeira, mas a energia elétrica consumida pela fábrica é um custo indireto, pois alimenta todo o processo produtivo, impactando várias cadeiras simultaneamente.

Da mesma forma, no restaurante, os ingredientes são custos diretos, mas o aluguel do espaço e os salários da equipe administrativa são custos indiretos, pois beneficiam a operação como um todo.

Comparação entre Custos Diretos e Indiretos

A tabela a seguir ilustra de forma concisa as principais diferenças entre custos diretos e indiretos:

| Característica | Custo Direto | Custo Indireto |

|---|---|---|

| Rastreabilidade | Fácil de rastrear e atribuir a um produto específico | Difícil de rastrear e atribuir a um produto específico |

| Alocação | Alocação direta e simples | Alocação indireta e complexa, geralmente através de rateios |

| Exemplos (Fábrica de Móveis) | Madeira, tecido, salário do marceneiro | Aluguel da fábrica, energia elétrica, salários da administração |

| Exemplos (Restaurante) | Ingredientes, salário do cozinheiro | Aluguel do restaurante, salários da administração, marketing |

Importância da Identificação Precisa dos Custos Diretos

A identificação precisa dos custos diretos é crucial para diversas decisões empresariais. Ela permite um cálculo preciso do custo unitário de produção, fundamental para definir o preço de venda e garantir a margem de lucro desejada. A análise detalhada dos custos diretos possibilita a identificação de gargalos produtivos, permitindo otimizar processos e reduzir desperdícios. Além disso, a correta classificação dos custos diretos é essencial para a elaboração de orçamentos mais realistas e para a avaliação do desempenho da empresa, contribuindo para uma tomada de decisão mais assertiva e estratégica, guiando o barco rumo ao sucesso desejado.

Componentes e Classificação dos Custos Diretos

A jornada para compreender a essência dos custos diretos nos leva a desvendar seus componentes fundamentais e a mapear sua intrincada classificação. Assim como um artesão habilidoso seleciona cuidadosamente cada peça para criar uma obra-prima, a contabilidade de custos exige a precisa identificação e organização desses elementos para uma visão clara e precisa da rentabilidade de um negócio.

Os custos diretos, como um rio que alimenta o oceano da produção, são formados por diversos afluentes que se unem para moldar o custo final de um produto ou serviço. A compreensão desses componentes é crucial para a tomada de decisões estratégicas, permitindo uma gestão eficiente dos recursos e a maximização dos lucros.

Componentes dos Custos Diretos

A formação dos custos diretos é um processo complexo, mas compreensível ao se analisar seus principais elementos. Cada componente desempenha um papel vital, contribuindo para o custo total de fabricação e influenciando diretamente a lucratividade da empresa. A identificação precisa desses componentes é fundamental para o controle de custos e a tomada de decisões estratégicas.

Os principais componentes incluem matéria-prima, mão-de-obra direta e custos de fabricação direta. A matéria-prima representa os materiais diretamente utilizados na produção, como aço em uma indústria automobilística ou farinha em uma padaria. A mão-de-obra direta engloba os salários e encargos dos funcionários diretamente envolvidos no processo produtivo, como os operários de uma fábrica ou os padeiros de uma padaria. Por fim, os custos de fabricação direta incluem os custos com energia elétrica diretamente utilizada no processo produtivo, depreciação de máquinas diretamente utilizadas na produção e outros custos diretamente associados à produção, como os custos com ferramentas específicas para um determinado processo de fabricação.

Classificação dos Custos Diretos

Classificar os custos diretos em categorias relevantes é essencial para uma análise financeira mais precisa e eficiente. Essa organização permite uma melhor compreensão da estrutura de custos, facilitando o controle e a otimização dos recursos. Diferentes métodos de classificação podem ser utilizados, cada um com suas próprias vantagens e desvantagens, dependendo das necessidades específicas da empresa.

Uma classificação comum é a divisão por tipo de custo: matéria-prima, mão-de-obra e custos indiretos diretos. Por exemplo, em uma indústria têxtil, a matéria-prima seria o algodão, a mão-de-obra seria o salário dos tecelões e os custos indiretos diretos poderiam incluir a energia elétrica consumida diretamente pelas máquinas de tecelagem.

Exemplo de Cálculo do Custo Direto

Imagine uma pequena fábrica de móveis que produz cadeiras. Para calcular o custo direto de uma cadeira, precisamos somar os custos de matéria-prima (madeira, tecido, parafusos, etc.), mão-de-obra direta (salário do carpinteiro e estofador) e os custos de fabricação direta (energia elétrica utilizada pelas máquinas e depreciação das máquinas utilizadas diretamente na produção da cadeira). Suponhamos que os custos sejam: R$ 100,00 em matéria-prima, R$ 80,00 em mão-de-obra direta e R$ 20,00 em custos de fabricação direta.

O custo direto total de uma cadeira seria R$ 200,00 (R$ 100,00 + R$ 80,00 + R$ 20,00).

Custo Direto = Matéria-Prima + Mão-de-Obra Direta + Custos de Fabricação Direta

Métodos de Classificação de Custos Diretos: Uma Comparação

Existem diferentes métodos para classificar custos diretos, cada um com suas próprias vantagens e desvantagens. A escolha do método ideal depende das necessidades específicas da empresa e da complexidade de seu processo produtivo. Uma análise cuidadosa é necessária para garantir a escolha do método que melhor se adapta à realidade da organização.

Por exemplo, um método pode focar na classificação por departamento de produção, enquanto outro pode classificar os custos por tipo de produto. A classificação por departamento facilita o controle de custos em cada área da produção, enquanto a classificação por produto permite uma análise mais detalhada da rentabilidade de cada item. A escolha entre esses métodos depende da estrutura organizacional da empresa e dos objetivos da análise de custos.

Implicações e Aplicações do Custo Direto na Gestão Empresarial: Custo Direto – O Que É, Conceito E Definição

A compreensão e o controle eficaz dos custos diretos são pilares fundamentais para a saúde financeira e a prosperidade de qualquer empreendimento. Dominar essa área permite que a empresa navegue com segurança pelas águas turbulentas do mercado, tomando decisões estratégicas embasadas em dados concretos e, consequentemente, maximizando seus lucros e minimizando riscos. A jornada para a excelência empresarial passa, inevitavelmente, pelo domínio da gestão de custos diretos.A importância do controle dos custos diretos para a lucratividade de uma empresa reside em sua capacidade de fornecer uma visão precisa dos gastos diretamente relacionados à produção de bens ou serviços.

Ao monitorar esses custos de perto, a empresa consegue identificar ineficiências, desperdícios e áreas para otimização, resultando em uma redução significativa dos gastos e, consequentemente, em um aumento da margem de lucro. Um controle rigoroso dos custos diretos permite que a empresa tome decisões mais assertivas sobre investimentos, processos de produção e alocação de recursos.

A influência do custo direto na definição de preços de venda

A análise dos custos diretos é crucial para a precificação estratégica de produtos e serviços. Compreender o custo unitário de produção, incluindo matéria-prima, mão-de-obra direta e outros gastos diretamente relacionados à fabricação, permite que a empresa defina um preço de venda que garanta a lucratividade desejada. Considerar apenas os custos diretos, contudo, não é suficiente. A empresa precisa levar em conta também os custos indiretos e a margem de lucro esperada para estabelecer um preço competitivo e rentável no mercado.

Uma precificação inadequada, sem o devido conhecimento dos custos diretos, pode levar a prejuízos ou à perda de competitividade.

O impacto da variação dos custos diretos sobre o resultado financeiro

Flutuaçoes nos custos diretos, como aumentos nos preços de matérias-primas ou alterações nos salários, impactam diretamente o resultado financeiro da empresa. Um aumento nos custos diretos, sem um ajuste correspondente no preço de venda, pode levar a uma redução significativa na margem de lucro, comprometendo a rentabilidade. Por outro lado, uma redução nos custos diretos, por meio de otimização de processos ou negociações vantajosas com fornecedores, pode resultar em um aumento substancial da lucratividade.

A capacidade de prever e gerenciar essas variações é fundamental para a estabilidade financeira da empresa.

Utilização da informação sobre custos diretos para otimizar a produção e reduzir desperdícios, Custo Direto – O Que É, Conceito E Definição

Imagine uma fábrica de calçados que identifica, através da análise detalhada dos seus custos diretos, que um determinado tipo de couro está gerando um alto índice de refugo durante o processo de corte. Essa informação permite que a empresa tome ações corretivas, como a substituição do fornecedor de couro, a adoção de novas técnicas de corte ou a implementação de um sistema de controle de qualidade mais rigoroso.

Essa ação, baseada em dados concretos sobre custos diretos, resultará em uma redução significativa do desperdício de material, diminuição dos custos de produção e aumento da eficiência operacional. Este é um exemplo prático de como a informação precisa sobre custos diretos pode impulsionar a otimização da produção e a redução de desperdícios, gerando economia e melhorando a competitividade da empresa.